Před několika dny jsem klientovi pomohl k jeho vysněnému bydlení a celý proces byl tak rychlý, že jsem se rozhodl o tento zážitek podělit i s Vámi.

Přání:

Klient nechtěl nadále bydlet v nájmu, toužil po tom pořídit si vlastní bydlení a vložit peníze do své nemovitosti.

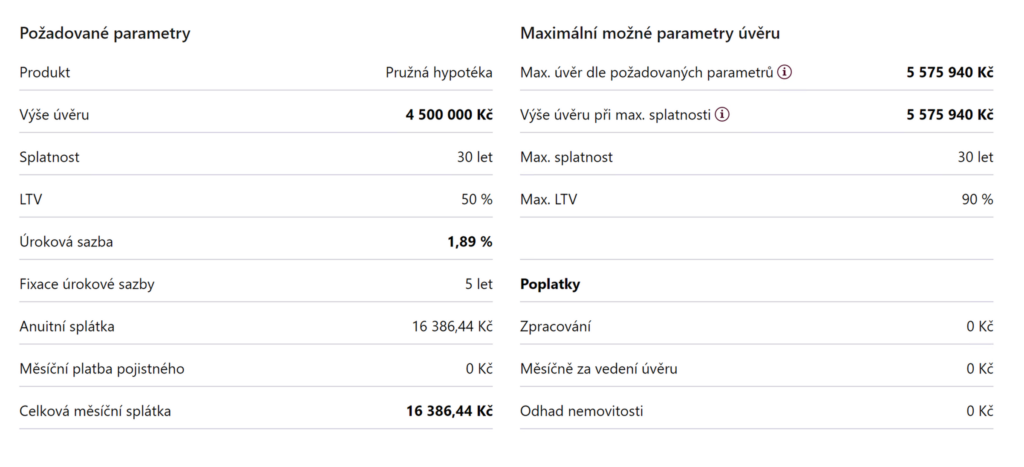

Našel si ideální nevybavený byt 2+KK na Praze 4 za 4 000 000 Kč s tím, že za vybavení zaplatí dalších 500 000 Kč. Celkově bude tedy potřebovat 4 500 000 Kč. Z internetových kalkulaček věděl, že splátka hypotéky v takové výši bude 16 386 Kč měsíčně, když za nájemné v podobném bytě doposud platil 14 000 Kč měsíčně. Za vlastní vysněné bydlení, zařízené podle svých představ tedy bude platit o 1 386 Kč měsíčně více.

Vstupní data:

Cena: 4 500 000 Kč.

Klient: 32 let, bezdětný.

Čistý příjem: 36 000 Kč měsíčně.

Výdaje: 15 000 Kč měsíčně (nájem).

Zastavované nemovitosti: Kupovaný byt + byt rodičů v Praze.

Celková hodnota zástavy: 9 000 000 Kč.

Splatnost hypotéky: 30 let.

Fixace úrokové sazby: 5 let.

Realizace:

Úvěr: 4 500 000 Kč.

LTV: do 80%*.

Úroková sazba: 1,89 % p. a. bez pojištění schopnosti splácet.

Poplatky: Zpracování úvěru 0 Kč, Odhad nemovitosti 0 Kč.

Splátka: 16 386 Kč.

S klientem jsme vyplnili online žádost o úvěr, do které jsme naskenovali občanský a řidičský průkaz. Za několika minut byla žádost hotová a klient prověřen v registrech dlužníků.

Následně se provedl expresní odhad nemovitostí jak kupované, tak bytu rodičů. Pro to bylo pouze potřeba vyplnit pár informací a doložit fotografie obou bytů.

Během dalších dnů klient doložil potvrzení o výši příjmů od zaměstnavatele a poté byl do tří dnů úvěr schválen.

Úvěrová dokumentace byla připravena k podpisu následující den.

Mezi vyplněním žádosti a podpisem hypoteční smlouvy uplynulo 7 pracovních dnů.

Pokud budete chtít pomoci s vyřešením hypotečního úvěru, zarezervujte si online konzultaci zde: https://bit.ly/3kf2nNv

*LTV – (loan to value) – poměr mezi hypotečním úvěrem a zástavní hodnotou nemovitosti